中金:美元指數或重回弱勢波動區間 市場有望開啓“滯後曲線”交易

時間:2026-07-03 08:50:33

下載霸財智贏APP,買賣點即市預警,炒家心水交流 >>智通財經APP獲悉,中金公司發佈研究報告稱,美聯儲年內“名鷹實鴿”,沃什在今年可能落地的更可能是對銀行業的去監管,以維繫投資週期的景氣,為AI落地提升經濟效率爭取時間。市場有望在加息預期達峯但美聯儲並未實質加息後,開啓“滯後曲線”交易,即交易美聯儲通脹容忍度的提升,以及貨幣政策實際寬鬆環境下的經濟復甦。屆時,美元可能重新回到過去一年的弱勢波動區間,市場風格亦有望迴歸。繼續看好大類資產中實物資產、上游板塊和科技普遍跑贏,提示堅持“國家安全”的一大主題,和“資源能源自足”與“生產力提升”兩條主線,推薦處於原材料與 AI 產業鏈上游的國家、資產類別和行業板塊。

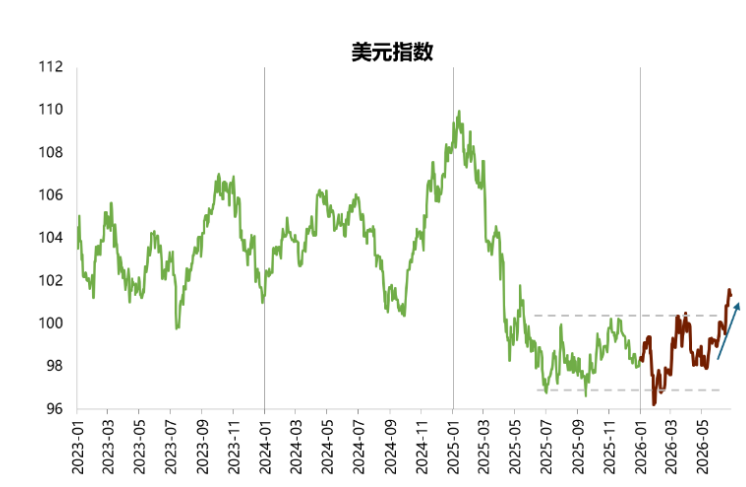

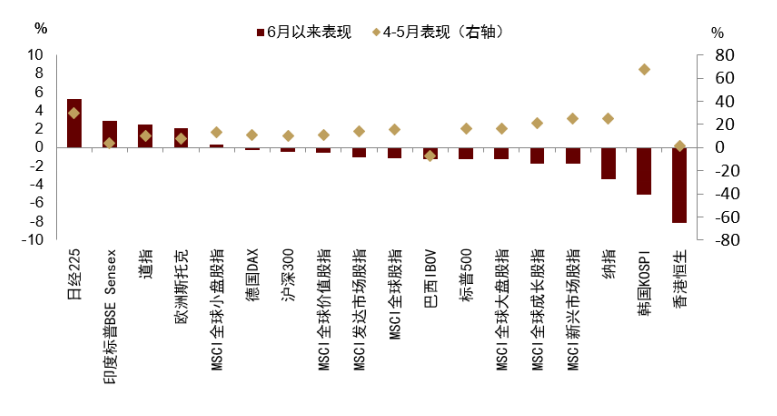

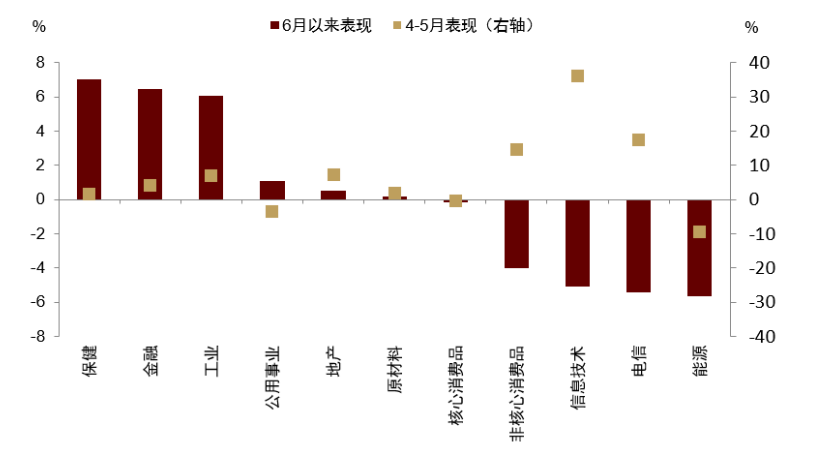

6月以來市場開啓連續調整:一方面,美元指數上行突破過去一年波動區間上限(圖表1);另一方面,全球資本市場中受AI景氣推動和美元流動性影響較大的指數普遍回調(圖表2),美股內部也出現風格調整,偏防禦的板塊佔據上風(圖表3)。這一系列調整的主要驅動力是加息預期發酵和美元流動性邊際收緊。沃什在上任初期的立威過程中大概率展現出鷹派立場,但全年來看大概率不具備加息的基本面和融資環境,貨幣政策“名鷹實鴿”。市場或在本輪調整後開啓“滯後曲線”交易,美元指數或重回弱勢波動區間,實物資產、工業板塊以及科技仍保持擴張潛力,並可留意金融去監管對傳統週期板塊的拉動作用。

圖表1:美元指數突破過去一年波動區間上限

資料來源:Bloomberg,中金公司研究部

圖表2:受AI景氣和美元流動性影響大的市場開啓調整

資料來源:Bloomberg,中金公司研究部

圖表3:標普行業內部亦出現調整

資料來源:Bloomberg,中金公司研究部

流動性:從邊際改善到邊際收緊

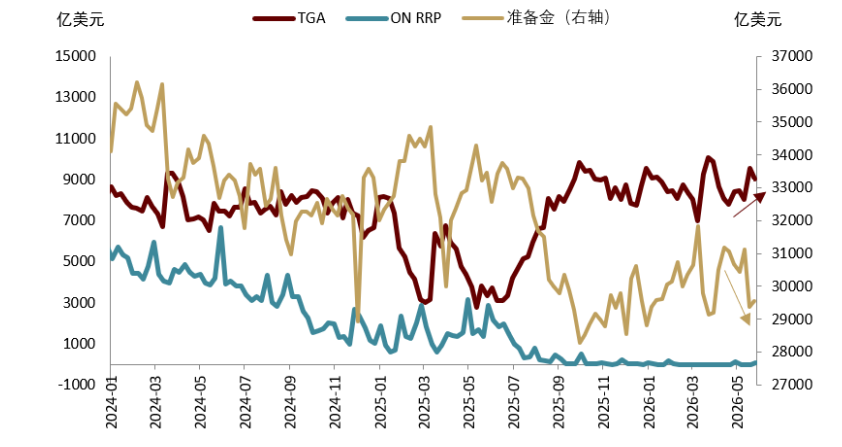

去年12月至今年5月,受美聯儲開啓擴表(RMP)的影響,美聯儲狹義流動性(準備金)從底部約2.9萬億美元緩緩走高,邊際上緩解了去年7月起財政發債引發的流動性緊張狀況(圖表4),短期市場融資壓力改善,SOFR相較IORB、ON RRP等政策利率的利差下滑(圖表5)。

圖表4:近期財政存款抽水導致準備金大幅下降

資料來源:FRED,中金公司研究部

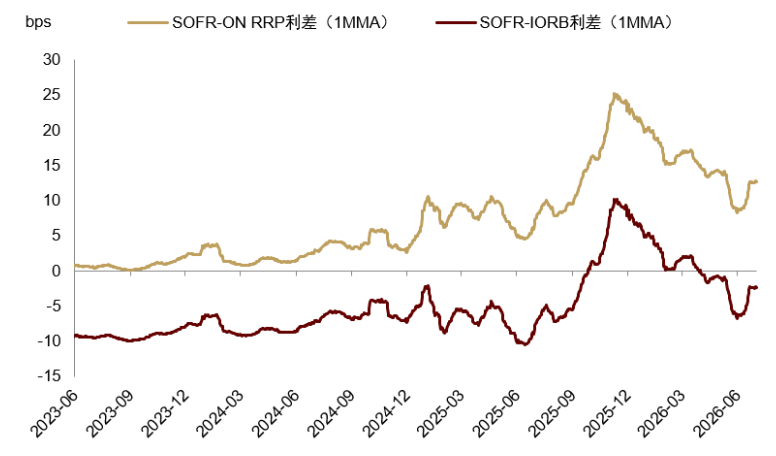

圖表5:SOFR利差從下行轉為上行

資料來源:FRED,中金公司研究部

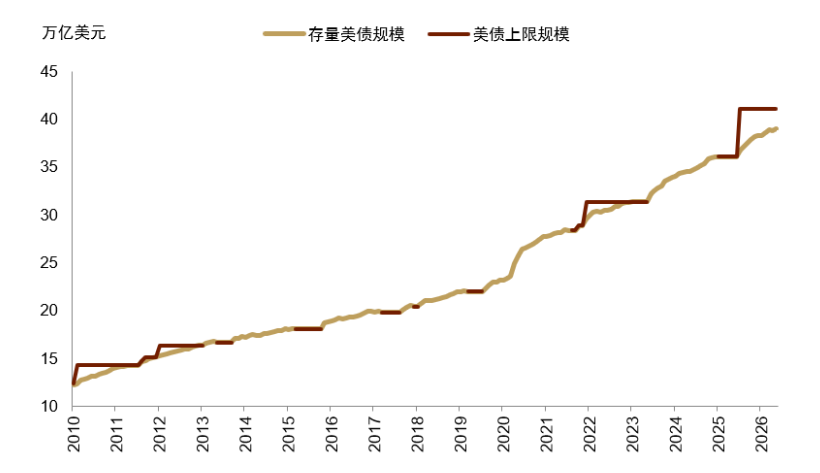

但隨着融資壓力改善,4月下旬起美聯儲擴錶速度從每月400億美元下滑至當下的每月100億美元[1]。而財政融資的邊際緊縮作用正在強化。存量美債規模在今年5月突破39萬億美元(圖表6),市場預計最快明年夏季美債上限(約41萬億美元)將被觸及[2]。在明年的美債上限博弈中,特朗普政府可能因為遲遲無法通過提升上限額度的法案,而揹負美債違約風險。有效對衝手段是提早囤積資金,為博弈爭取時間。事實上,過去幾個季度,美國財政部不斷上調財政一般賬户(TGA)的預期規模,吸納流動性,緊縮準備金(圖表4)。擴錶速度放慢和財政融資收緊流動性的雙重影響下,SOFR利差的下行趨勢在6月結束,融資壓力再起(圖表5)。這是本輪強美元和市場調整的重要背景。

圖表6:美債規模快速增加,或於明年再觸上限

資料來源:Haver,中金公司研究部

加息預期:從高高舉起到輕輕放下

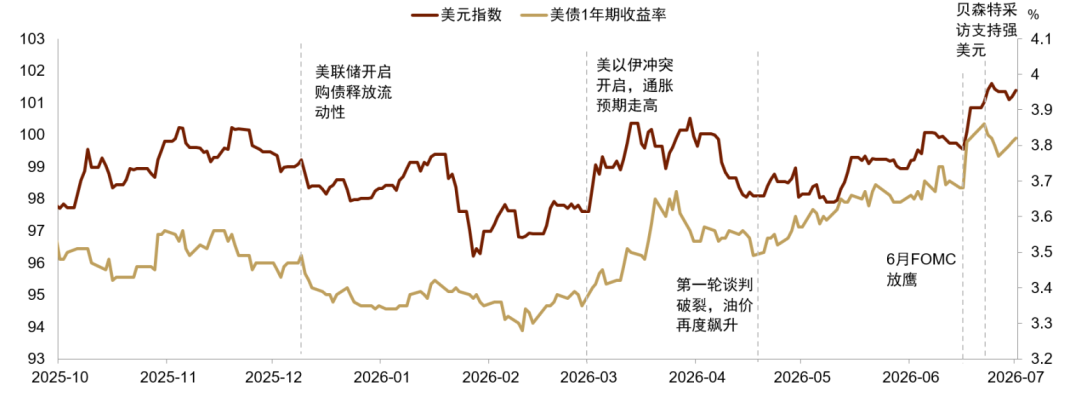

加息預期的發酵,激化了流動性趨緊的局面,導致美元指數在6月下旬快速走高,突破阻力位(圖表7)。但往前看,中金公司重申,美國基本面不支持年內實際加息。中金公司預計,被高高舉起的加息預期和美元指數將在未來幾個月內被輕輕放下。

圖表7:6月以來貨幣鷹派和強美元表態刺激加息預期和美元走高

資料來源:Bloomberg,中金公司研究部

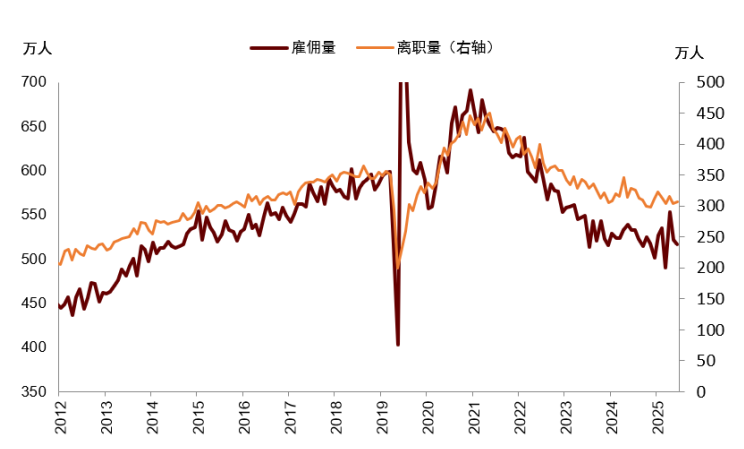

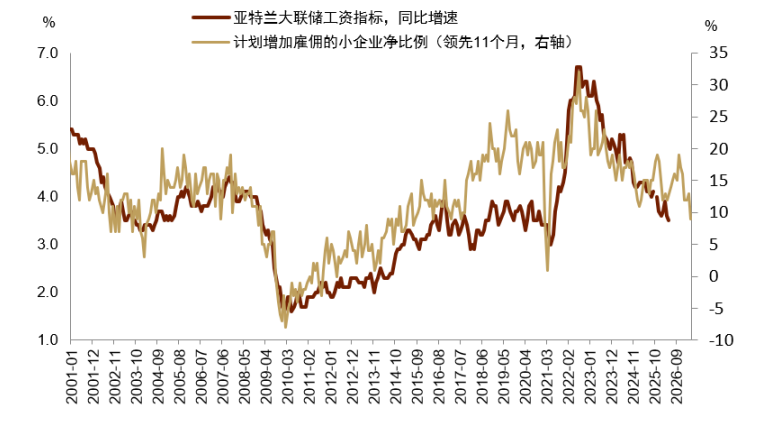

首先,基本面韌性並不穩固,K型經濟下半支(消費、地產、小企業)仍然疲軟,經受不起加息。美國小企業在本輪降息週期中復甦遲緩(圖表8),僱傭需求疲弱,勞動力市場處在凍結狀態,僱傭和離職量甚至低於疫情前水平(圖表9)。5月亞特蘭大聯儲工資增速跌至3.5%(圖表10),實際工資甚至出現了下滑[3]。

圖表8:小企業信心與經營狀況仍處歷史均值以下,復甦緩慢

資料來源:Haver,中金公司研究部

圖表9:企業僱傭與離職量甚至不及疫情前

資料來源:Haver,中金公司研究部

圖表10:小企業僱傭需求弱拖累工資水平

資料來源:Haver,中金公司研究部

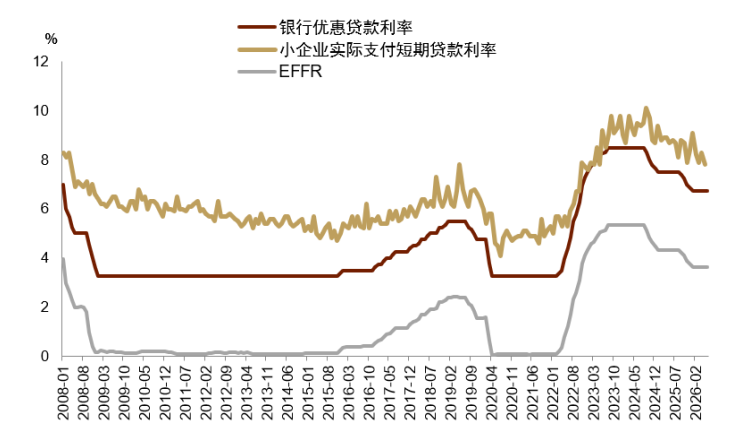

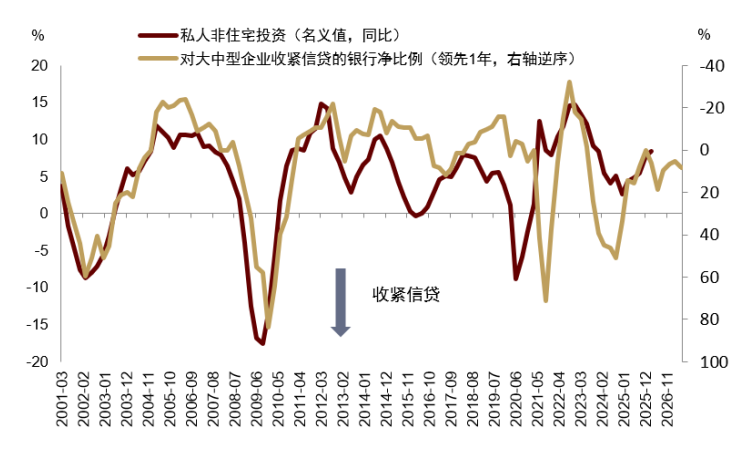

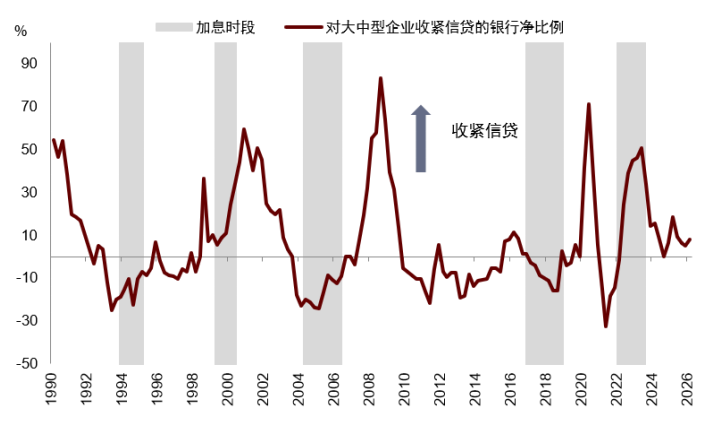

其次,當下經濟運行極度依賴寬裕的融資環境。K型經濟下半支,消費貸、車貸,以及小企業的融資利率均掛鈎政策利率(圖表11)。K型經濟上半支,投資週期的上行極度依賴銀行信貸寬鬆(圖表12),而根據歷史情況,一旦美聯儲開啓加息,銀行信貸週期往往由寬鬆走向收緊(圖表13)。

圖表11:小企業融資成本高企,綁定政策利率

資料來源:Haver,中金公司研究部

圖表12:投資上行依賴寬鬆的銀行業信貸

資料來源:Haver,中金公司研究部

圖表13:加息往往導致銀行信貸週期由鬆趨緊

資料來源:Haver,中金公司研究部

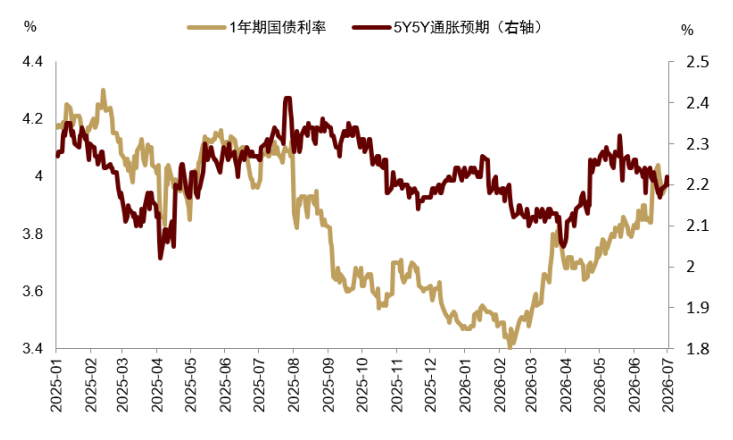

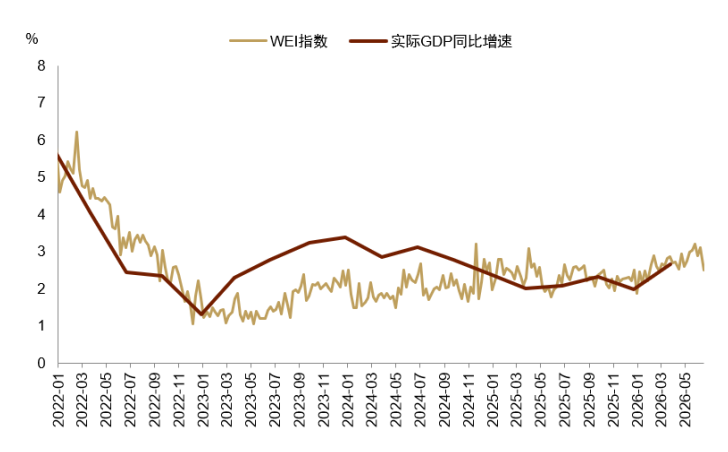

近期情況來看,隨着美伊談判推進,油價下行,通脹預期已經開始回落(圖表14),沃什在7月1日的演講中也承認了這一事實[4]。而WEI指數從6月以來的大幅下挫顯示,隨着美以伊衝突帶來的搶定單需求回落,美國經濟的實際增速或未如市場預期般強勁(圖表15),Atlanta聯儲已將二季度GDP實際年化增速下調至了1.2%[5]。

圖表14:加息預期走高的同時,通脹預期已經開始回落

資料來源:FRED,中金公司研究部

圖表15:6月以來WEI大幅回落

資料來源:FRED,中金公司研究部

市場:從調整到“滯後曲線”交易

中金公司重申,美聯儲年內“名鷹實鴿”,沃什在今年可能落地的更可能是對銀行業的去監管,以維繫投資週期的景氣,為AI落地提升經濟效率爭取時間。在通脹數據實質性回落前,加息預期或仍會發酵,沃什、貝森特等人關於重塑美聯儲獨立性的“立威式”言論可能成為刺激市場神經的關鍵點,並在短期內維持強美元和刺激市場調整。

但中金公司也同時提示,市場有望在加息預期達峯但美聯儲並未實質加息後,開啓“滯後曲線”交易,即交易美聯儲通脹容忍度的提升,以及貨幣政策實際寬鬆環境下的經濟復甦。屆時,美元可能重新回到過去一年的弱勢波動區間,市場風格亦有望迴歸。繼續看好大類資產中實物資產、上游板塊和科技普遍跑贏,提示堅持“國家安全”的一大主題,和“資源能源自足”與“生產力提升”兩條主線,推薦處於原材料與 AI 產業鏈上游的國家、資產類別和行業板塊。

免責聲明:本資訊不構成建議或操作邀約,市場有風險,投資需謹慎!